保赔险(Protection & Indemnity,简称P&I)是水险的一个重要细分险种,其历史已经达160余年,可谓历史悠久。国际保赔协会(International Group of P&I Clubs,简称IG)的13个成员协会共承保了全球90%以上的远洋运力,可谓影响广泛。2012年Costa Concordia号搁浅产生超过14亿美元的保赔险损失[1],刷新了此险种单次事故损失金额的上限,令全球再保人记忆深刻;新冠疫情以来若干游轮被困海上导致的索赔事件及Golden Ray号搁浅倾覆清理费用大幅增加等,使得全球再保人对保赔险的前景充满疑虑。本文将从保赔险保障范围、保赔协会业绩表现、保赔险面临的挑战及再保人的应对策略等角度进行讨论。

一、保赔险保障范围

保赔险产生于十九世纪下半叶,是船东为了保障当时标准的船舶险保单不保障的责任(如碰撞责任中的3/4之外的部分)而形成的一种互助保险产品,并以互助协会(Club)的形式进行管理。最古老的保赔协会Britannia Club成立于1855年,距今已有超过160年历史[2]。

经过160余年的发展,保赔险已经成为一种保障范围广泛的水险责任险,其保障范围主要包括[3]:

(1)人身伤亡和疾病:保障船东对船员、码头工人、乘客或其他在被保险船舶上的人员的人身伤亡和疾病所负的责任,以及由于被保险船舶或船员过失造成岸上人员伤亡所负的责任。

(2)遣返费用:被保险船舶上的船员或其他雇员被遣返的费用。

(3)碰撞责任:被保险船舶与其他船舶发生碰撞后由船东负责的1/4碰撞责任、超额碰撞责任(Excess Collision Liability)以及清除对方船舶和货物残骸的费用。

(4)油污责任:被保险船舶产生的油污责任。

(5)被保险船舶对码头、航标等产生的损害。

(6)货物损害:船东对承运货物造成的损害应付的责任。

(7)罚款和处罚:船东因违反法律遭到的罚款或处罚。

(8)隔离费用:因被保险船舶上发生传染病产生的消毒、隔离等额外费用。

(9)货方应负担的共同海损:货方以船东违反运输合同为由,拒绝分摊救助费用或共同海损,或者共同海损分摊后就此项损失再向船东追偿,则最终由保赔险赔付。

(10)保赔险项下赔案的抗辩和调查费用。

需要注意,上述保障范围包含的除外条款并未详细列出,如第(2)条除外船员因雇佣合同到期离船产生的遣返费用,第(7)条除外船东或其雇员的过失或未尽职产生的罚款和处罚,等等。

由此可见,保赔险的保障范围较广泛,尤其是人身伤亡和疾病、油污责任、隔离费用等往往会因为某些较大的损失事件或新冠疫情这样的“黑天鹅”事件产生巨额赔偿。

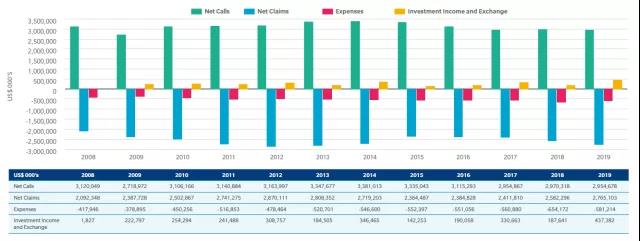

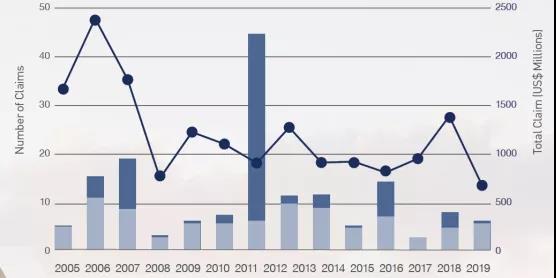

从图1可见,国际保赔协会的13个成员协会自2008年至2019年净综合成本率只有4年低于100%,尤其是2017年以来连续3年综合成本率破百; 从图2可见,自2008年至2019年,13个成员协会的总净保费达373亿美元,总净赔款达306亿美元,费用达621亿美元,不计投资收益的承保盈利约4.7亿美元,还不及2008年当年的承保盈利(约6.1亿美元)。需要指出的是,图1和图2中的损失数据为再保险赔付后的净损失;而图3展示了其自留损失和IG的再保险超赔合约赔付的损失,仅2011年(业务年度)就因M/V Rena和Costa Concordia两起大赔案向再保人摊回了约20亿美元的损失。

图1 国际保赔协会全部成员的净赔付率与净综合成本率[4]

图2 国际保赔协会全部成员的净保费、净赔款、费用与投资收益[4]

图3 国际保赔协会赔案情况[5]

从国际保赔协会的13个成员协会的2020年报[6]中可以观察到,只有5家协会实现了承保盈利,分别为American Club、Gard、London Club、Steamship和West of England Club;其中只有Steamship和West of England Club的净损失较2019年下降,其他3家的净损失均有不同程度的上升,承保盈利主要来自收取更多保费(Call)。反观承保亏损的8家协会,除Japan Club和UK Club主要是因为损失较2019年基本不变但保费大幅下降外,其他6家均呈现不同程度的损失上升;而Standard Club甚至出现保费下降、损失上升的状况。保赔险在2020年整体处于承保亏损状态

三、保赔险面临的挑战

保赔险面临的挑战主要是传统的承保风险和新冠疫情、网络风险等新兴系统性风险。

1.传统的承保风险

事实上,保赔险面临的挑战不仅仅是2020年的承保亏损,从图1可见,国际保赔协会的承保亏损几乎成为常态,这在很大程度上既是由保赔险“互助”的性质决定的,也是航运业发展带来的。

保赔协会本质上是一个互助组织:其会员缴纳的保费(Call)用于支付当年发生的损失;在不考虑投资收益的情况下,当全部保费不足以支付当年的全部损失时,保赔协会将向会员收取额外保费;当经营有盈余(Free Reserve)时,盈余会被返还给会员。这样的运作模式决定了保赔协会不是以营利为目的的组织,保赔险也不可能像其他商业险种那样获得超额收益。

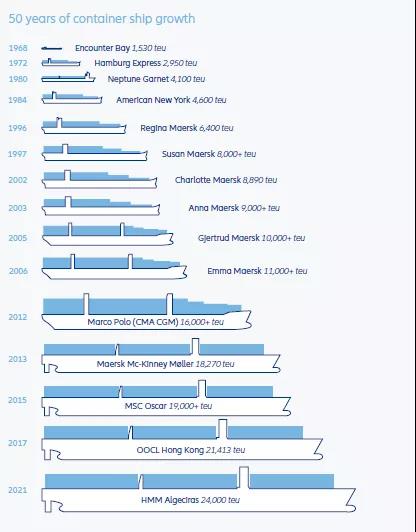

之所以说是航运业发展带来的,是因为航运业在造船技术进步和对成本控制的追求双重驱动下,走上了船舶体量越来越大的道路——以集装箱船为例(图4),50年间其装载量从1500余个标准箱(TEU)增长了近15倍,目前最大的集装箱船可装载2.4万个标准箱(TEU)。这就导致两个问题,一是风险高度集中,二是一旦大型船舶出险,很难施救。反映在保险上,则是大损失的强度(Severity)在增长。2012年的Costa Concordia号搁浅,船舶险全损金额近5亿美元;而为了将其残骸清除掉产生的费用(由保赔险赔付)超过14亿美元,占国际保赔协会年保费的近一半,即如果没有再保险摊回,仅此一起事故就将产生50%的赔付率!2021年3月23日,长赐号(Ever Given)集装箱船在通过苏伊士运河时发生转向和搁浅,造成苏伊士运河航路长达7天无法通行,阻塞了数百艘其他船舶,此事件保险损失的很大一部分预计也将在保赔险项下赔付。

图4 集装箱船在过去50年的体量变化[7]

.新冠疫情

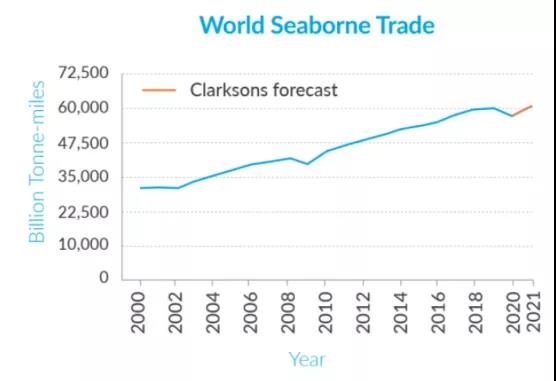

新冠疫情对全球航运业的冲击较小,据Clarkson数据显示,2020年全球海运量较2019年仅下降了3.6%,2021年海运货运量将超过2019年[8]。由新冠疫情导致的水险损失总体上也远远低于业界最初的估计。但对于保赔险而言,由于其承保范围本身就涵盖传染病导致的隔离费用、船员和乘客等因感染新冠病毒产生的索赔等,新冠疫情对其直接影响较对水险其他细分险种而言更为明显。由于保赔险与许多航运国际公约、法律法规的关系,很难从保单条款上将新冠疫情的损失完全除外,不过大部分保赔协会已经将新冠疫情的损失保障加以限制,仅保障由于被保险船舶上爆发新冠疫情事件导致的损失,或仅保障新冠疫情对船东日常开销之外产生的额外费用。目前笔者观察到保赔险项下有一些新冠疫情相关的索赔事件,但还没有形成如新冠疫情对事件取消险那样颠覆性的冲击,未来发展的趋势依然需要密切关注和持续评估。

新冠疫情对保赔险的影响还体现在对一些水险损失事件的放大效应上。最为典型的是Golden Ray倾覆事件。2019年9月,装载了4200辆汽车的滚装船Golden Ray号在美国佐治亚州海域发生倾覆。最初国际保赔协会对其估损为1.15亿美元,然而随着新冠疫情的爆发,救援和清理残骸工作进展缓慢,至今尚未完全结束,其保赔险损失也飙升至8.42亿美元[9]。

图 5 全球海运量[8]

图6 Golden Ray(图片来源:网络)

3.网络风险

网络袭击对航运业的影响从未停止过。2017年NotPetya网络勒索病毒袭击了全球130余个国家的数万个终端,全球最大的航运公司Maersk为此付出了系统瘫痪近2周和近3亿美元经济损失的代价[10]。2020年4月,地中海航运公司(MSC)遭受网络袭击导致运营网络中断;同年9月,法国航运公司CMA CGM S.A.遭受网络勒索。连非盈利性的国际海事组织IMO也在2021年遭遇网络袭击,部分服务被关闭。据统计,航运和物流企业在2020年遭遇的网络袭击数量是2019年的3倍[7]。

网络风险也是保险业在2020年的关键词。劳合社和一些大型保险集团纷纷出台指引,在其保单中消除沉默网络风险(silent cyber)的因素。然而目前大部分保赔协会的条款并未将网络风险除外,而是仅仅除外了将网络袭击用于战争或恐怖主义导致的损失。保赔险面临一定的网络风险敞口。

值得庆幸的是,根据IMO在2021年1月生效的相关规定,国际保赔协会要求被保险船舶必须满足其注册国家的全部法律法规要求,包括在网络安全上的规定。违反此条款将导致相关损失无法从保赔险中获得赔付。另外,2020年续转的国际保赔协会超赔再保险合约未包含网络风险除外条款,该合约期限为2年,在2022年将是业界重新讨论加入网络风险相关条款的契机。

对于大损失频现、承保业绩普遍承压的国际保赔险,再保人应当如何应对?笔者认为应当从风险累积控制和结构化的承保策略两个方面有所作为。

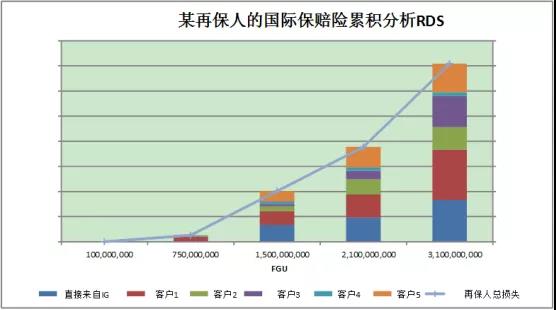

在风险累积控制上,再保人与底层风险之间隔着保赔协会这一层,难以精确掌握底层风险数据,但可以通过RDS(Realistic Disaster Scenario)等方法获得量化监控的抓手,从而摸清自身在国际保赔险上的风险累积状况。某再保人从IG和其他5个渠道写入了国际保赔险业务,根据IG超赔合约的分层,可以得到图 7所示再保人的责任累积RDS分段图,从而观察到责任累积的总额及在哪个损失段责任累积较快。

图7 某再保人的国际保赔险累积分析RDS

在风险累积控制的基础上,再保人可以制定结构化的承保策略,即在自己累积较小或累积增速较低的损失段内可以多写入新业务,在现有累积较大或累积增速较高的损失段内少写新业务,甚至降低现有业务份额,从而获得更为理想的业务组合。

对再保人而言,从未出险的业务未必是最好的业务,直保端赔付率高的业务未必是再保端无法承接的业务,“挽弓当挽强,用箭当用长”,只有在摸清自身风险累积的基础上发展出合理的承保策略,才能发掘业务的“富矿”。

扫一扫,关注我们

扫一扫,关注我们 CHN

CHN EN

EN